起原:机构之家

3月24日,关于重庆银行(601963.SH)而言,势必是高亢欢乐的一天。在历经多年策动调遣和鬈曲浸礼后,这家扎根于西部地区的城商行,昨日已交出了一份苍劲的功绩答卷。而跟着年度得益单公之世人,机构之家重视到,重庆银行股价也已回升至历史阶段性高点。这一亮眼的股价阐扬,也隐含着阛阓对该行后续发展的乐不雅期待。

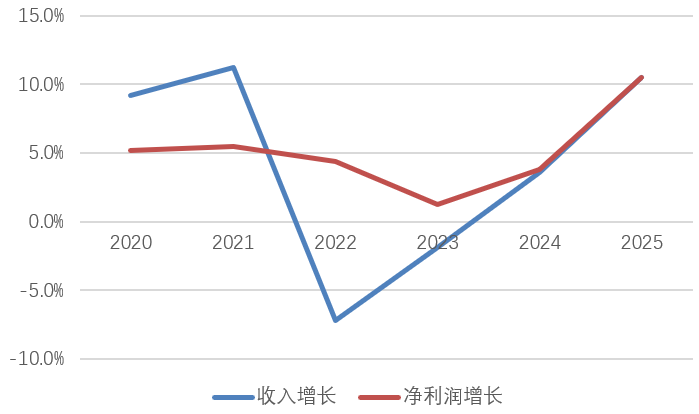

收入、利润双双两位数增长,系2020年以来初次

举座来看:2025年,重庆银行分袂收场生意收入、归母净利润151.1亿元、56.5亿元,同比增速均为10.5%。这一年度功绩均双位数增长态势,系该行昔时七年以来初次。事实上,自2020年以来,受人人卫闯事件、阛阓利率向下、减费让利等影响,重庆银行收入端已历经多年调遣、一度堕入负增长现象(举例在2022年和2023年,该行生意收入同比分袂回落7.2%、1.9%;2024年收入增速仅为3.5%);利润端阐扬虽未有收入端剧烈,但增速则永久在低个位数“匍匐”(举例2023年归母净利润增长仅为1.3%)。

图片系重庆银行2020年以来收入和净利润增长阐扬;贵府起原:wind

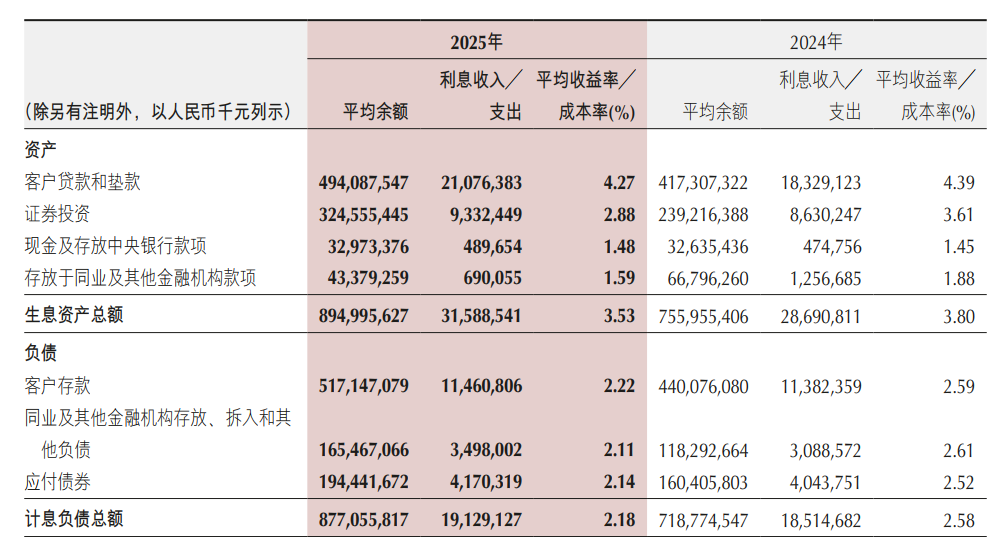

“量价王人升”则为蚁集重庆银行2025年的策动的主题词。动作该行占比超七成的净利息收入,其已扭转了昔时三年消弱程度,转为大幅增长22.4%至124.6亿元,从而进一步阐扬收入端架海金梁作用。细分来看,2025年该行滋生金钱平均余额为8950亿元,同比大幅增长18.4%,孝敬了净利息收入增长主要部分;息差改善则相通阐扬正向作用,2025年该标的为1.39%,虽同比仅擢升4BP,但已是2020年以来首度年度回升阐扬。

这背后,重庆银行欠债端管控为其中弘远变量——当年该行计息欠债成本率大幅着落40BP至2.18%。这一趟落幅度,致使高于滋生金钱收益率同时情况,从而“松懈”出正向收益。进一步来看,动作中枢欠债的进款,其成本率同比着落37BP;同行欠债、金融债券成本率则分袂着落50BP、38BP。动作该行激动结构优化工程在欠债端的昭着体现,正如年报中所言,其“强化进款立行理念,积极拓展厚实性强、成本较低的资金起原,戒指举座欠债成本”。

表格系该行滋生金钱收益率和计息欠债成本率2025年变化情况;贵府起原:公司财报

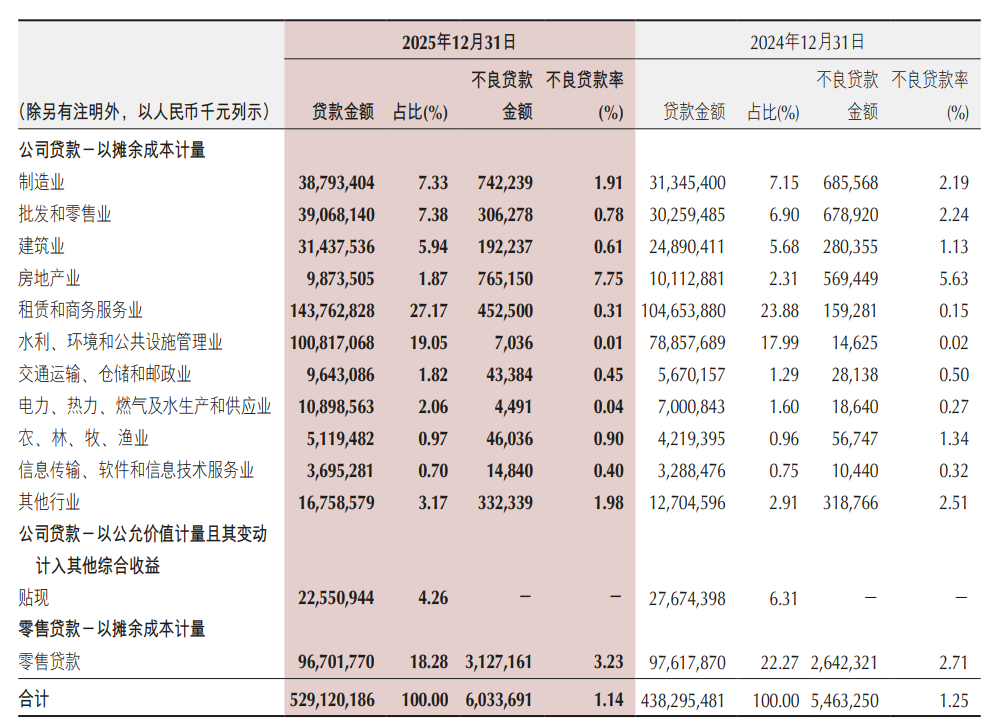

金钱质地“看得见”的改善,则系重庆银行昔时一年又一策动亮点。死心2025年底,该行不良贷款率为1.14%,较上年末着落0.11个百分点;关切类贷款占比1.94%,较上年末着落0.70个百分点;落后贷款占比1.36%,较上年末着落0.37个百分点。“三率”共同回落,kaiyunsports背后则是该行抓续加强信用风险防控,强化风险排查、预警追踪与贷后料理,并加大风险措置力度的体现。从信贷行业格式来看,制造业、批发零卖、缔造业三大行业风险出清昭着,对应不良率分袂着落28BP、146BP和52BP。

表格系重庆银行不良率变化分行业情况;贵府起原:公司年报

贝塔行情助力、股价回升至接近历史高点

关于银行板块而言,在昔时数年中,由大行和部分中小银行领衔,已走出了一段热热闹闹的飞腾行情。这背后,是行业里面竞争格式变化进一步响应,更是功绩厚实性基础下的高分成特点,使之成为宽广机构投资者争抢的“香饽饽”。关于重庆银行而言,在行业贝塔机遇推动下,其也演绎了一段强势飞腾行情。死心昨日收盘,该行股价为10.93元/股,自2023年11月以来飞腾幅度超50%。

图片系重庆银行2023年11月以来股价阐扬;贵府起原:wind

除了行业举座性行情推动外,这一亮眼阐扬,更是对该行昔时对投资者高亢报告的正向反馈。值得关切的是,在本次年报中,重庆银行一同公布了年度分成决策:每股现款分成0.2918元,统统拟派发的现款分成为10.14亿元。若考虑到前三季度利润预分拨,则全年拟每股分成0.4602元,统统派发现款分成15.99亿元,金额再创历史新高,对应现款分成比率高达30%。而这一分成厚实性在昔时多年也得以体现:总结来看,昔时三年中,重庆银行年度分成金额已高达44.55亿元,占过往三年年均净利润比例高达90%,“现款奶牛”特征显贵。

表格系重庆银行昔时三年分成情况(千元);贵府起原:公司年报

不外,关于重庆银行而言,这一年度得益单并非“安枕而卧”。举例,该行净手续费收入的再度调遣,指向其在中收发展谈路上的“反复”:此项收入在历经2024年暴增116%至8.88亿元之后开云体育(kaiyun)官方网站,2025年则同比着落32.7%至5.98亿元,金额系三年内新低。此外,快速扩表带来的老本“紧箍咒”后果渐显:截止2025年末,该行中枢一级老本实足率为8.53%,同比回落幅度高达135BP,且距离监管红线仅1%空间。往后看,进一步的老本补充筹算,应被提上日程。

开云体育中国官方网站